Rabobank: herstel varkensmarkt laat op zich wachten door overaanbod

De gemiddelde varkensprijs was in september zestien procent lager dan het vijfjarig gemiddelde, zo blijkt uit de kwartaalupdate. Sectormanager René Veldman legt het uit: „De EU is ruim 120 procent zelfvoorzienend voor varkensvlees. De afhankelijkheid van export is dus groot. Afgelopen jaren hebben varkenshouders daarvan kunnen profiteren, maar helaas is de situatie nu anders. In China is de vraag lager en zijn de prijzen fors gedaald. Dat drukt ook in de EU de prijs flink naar beneden.”

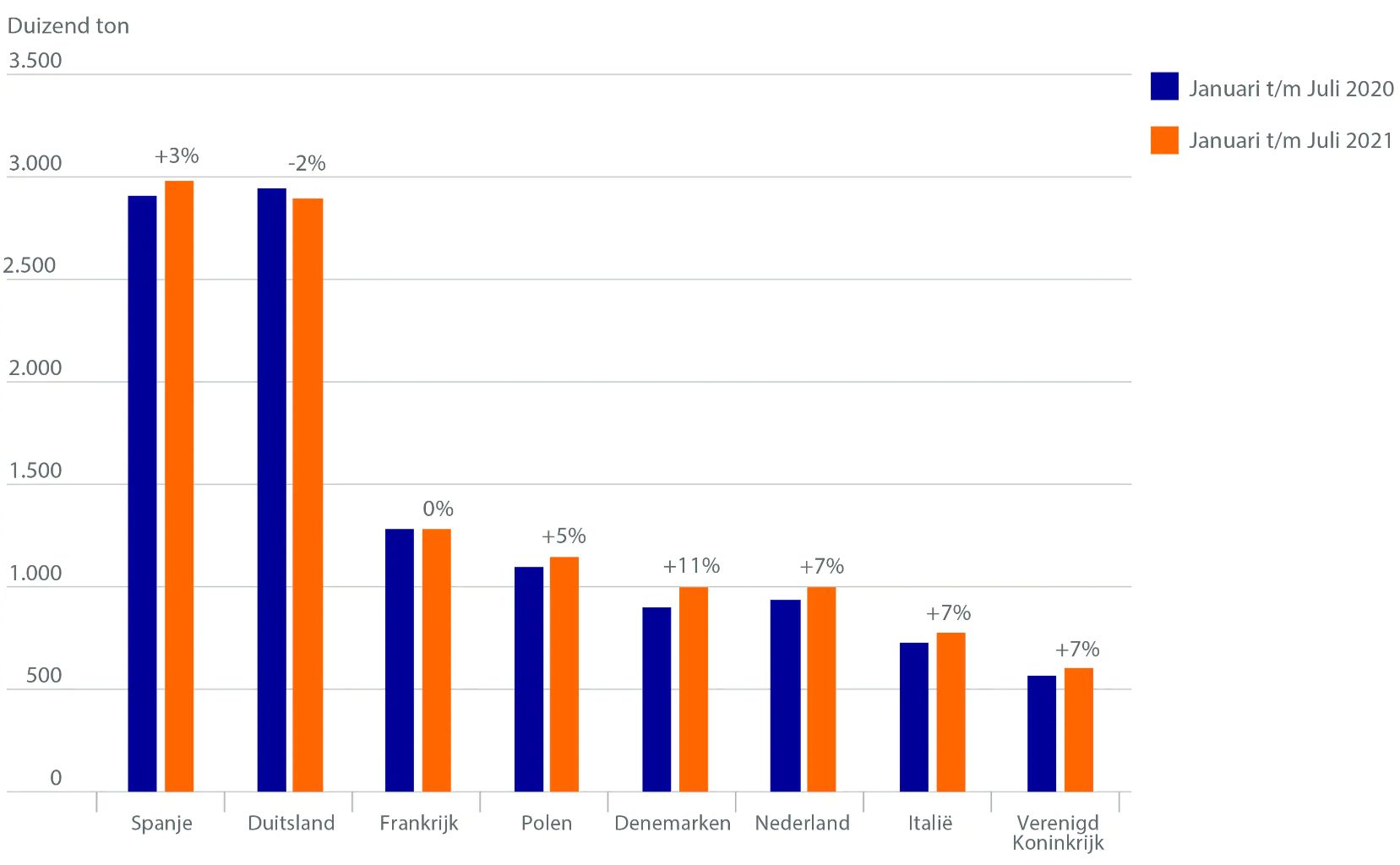

De varkensvleesproductie in de 27 EU-landen en het Verenigd Koninkrijk (VK) is met drie procent gestegen in de periode van januari tot en met juli 2021 ten opzichte van dezelfde periode vorig jaar (zie figuur 1). Nu, in de tweede helft van het jaar, komen de productieniveaus dichter bij de niveaus van vorig jaar. Covid-19 verstoorde de productie in het begin van 2020 en vleesverwerkers hebben een inhaalslag gemaakt die ervoor zorgde dat de productie iets hoger was in de tweede helft van 2020.

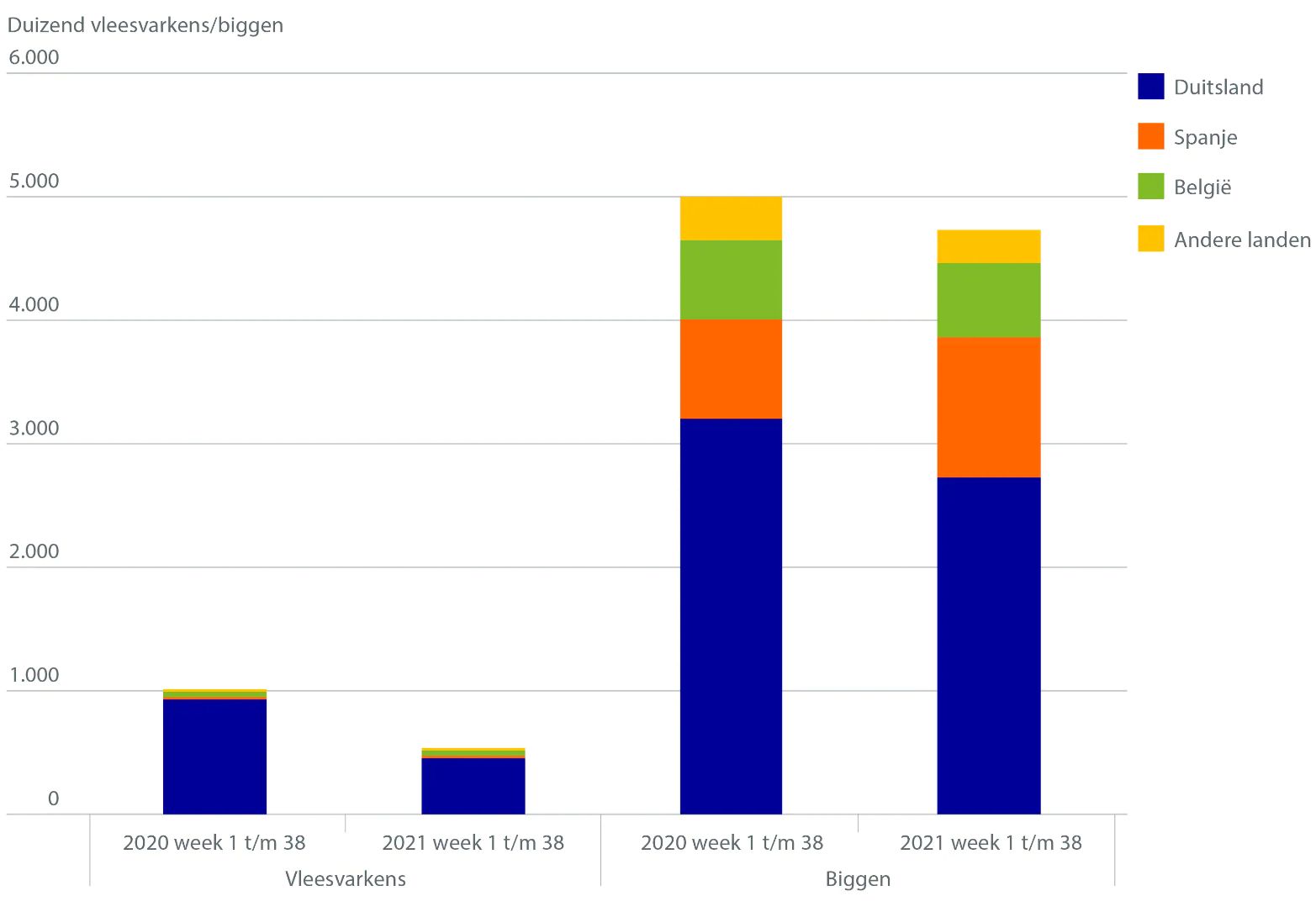

In ons eigen land kende de vleesvarkensproductie de eerste zeven maanden een bovengemiddelde stijging ten opzichte van 2020. De lagere export van vleesvarkens draagt hier mogelijk aan bij. Nederland exporteerde 472.000 minder vleesvarkens tot en met week 38 ten opzichte van dezelfde periode een jaar eerder. Deze lagere export is goed voor drie procent van de totale varkensslachtingen in 2020.

Naast de lagere export export van biggen is ook gedaald. Nederland exporteerde 271.000 minder biggen in de eerste 38 weken van 2021 dan in dezelfde periode een jaar eerder (ook in figuur 2). Dit heeft te maken met de krimp in de zeugenstapel. Deze nam in 2020 met twaalf procent af ten opzichte van 2019, onder andere als gevolg van de subsidieregeling Sanering varkenshouderijen (Srv). Dit zorgde ervoor dat Nederland minder biggen beschikbaar heeft voor productie en export.

Ook in Duitsland werden er 18 procent meer zeugen geslacht in eerste zeven maanden van dit jaar, ten opzichte van dezelfde periode een jaar eerder. Het overaanbod van varkensvlees op de binnenlandse markt, dat ontstond door exportbeperkingen vanwege de Afrikaanse varkenspest, neemt daardoor voor een deel af. Hogere voerkosten in combinatie met lagere producentenprijzen in de 27 EU-landen en het VK zullen de productie ook afremmen.

Export varkensvlees blijft onder druk staan

In de eerste zeven maanden van dit jaar is de varkensvleesexport vanuit de 27 EU-landen en het VK met 13 procent gestegen. De export van varkensvlees naar China daalt echter sinds april (8 procent ten opzichte van april 2020), na een goed eerste kwartaal. In juli was deze daling een stuk groter: 34 procent ten opzichte van juli 2020. De Rabobank verwacht dat de export naar China ook in het vierde kwartaal van 2021 lager blijft, net als de varkensprijzen in China. Belangrijke oorzaken hiervan zijn een sterk verminderde binnenlandse vraag naar varkensvlees en een hoog niveau van diepgevroren voorraden.

Andere exportmarkten bieden nog steeds kansen

De export vanuit de 27 EU-landen en het VK naar de Filipijnen en Vietnam is respectievelijk met 223 procent en 75 procent gestegen in de periode van januari tot en met juli 2021 ten opzichte van dezelfde periode een jaar eerder. Het verlaagde importtarief voor varkensvlees in de Filipijnen zal in het vierde kwartaal met vijf procent stijgen. Maar dan is het nog steeds twintig procent lager vergeleken met de tarieven die golden voordat de Filipijnse regeringen zich met de export gingen bezighouden om het tekort in aanbod beter onder controle te krijgen.

De varkensvleesexport vanuit de 27 EU-landen naar het Verenigd Koninkrijk daalde in het eerste half van jaar 2021 met negen procent.

Voorlopig geen herstel van varkensprijs

De karkasprijzen staan in heel Europa onder druk. De gemiddelde varkensprijs in de EU in week 38 was zestien procent lager vergeleken met het 5-jarige gemiddelde. De biggenprijzen daalden nog meer en waren 24 procent lager dan het vijfjarige gemiddelde. Dit komt door het negatieve marktsentiment en de onzekerheden over het herstel van de export naar China. We verwachten dat de neerwaartse druk op de prijzen in het vierde kwartaal aanhoudt, aangezien een snel herstel van de exportvolumes naar China zeer onwaarschijnlijk is.