Robert Hoste blikt terug op 2021: Varkenshouderij in 'perfecte storm'

De EU27 heeft nu een zelfvoorzieningsgraad van 135 procent; een duidelijke toename in vergelijking met de ruim 120 procent van zes tot acht jaar geleden. Dit betekent dat van iedere 4 kilogram (kg) er één kg vlees en slachtbijproduct geëxporteerd moet worden naar buiten de EU. Dat lukt prima, zolang landen zoals China grote hoeveelheden varkensvlees en eetbare slachtbijproducten vragen. Maar de Chinese varkensproductie is tot op zekere hoogte hersteld, en waarschijnlijk is de consumptie er verminderd. Andere niet-Europese bestemmingen kunnen de weggevallen Chinese honger nauwelijks compenseren, te meer omdat andere grote exporteurs zoals de VS en Brazilië ook deze markten op het oog hebben.

Door Covid-19 is er een gebrek aan personeel dat in de binnenlandse vleesindustrie kan en wil werken. Daardoor staat de beschikbare capaciteit onder druk; niet alleen in de slacht, maar zeker ook de arbeidsintensieve verdere verwerking van vlees. Slachterijen kunnen het aanbod nauwelijks bijbenen. Dat is te zien aan de slachtgewichten die nog steeds rond de 100 kg hangen.

De varkensprijzen zijn gedaald van €1,60 per kg (ex. btw) in juni naar €1,24/kg op dit moment. Vooral ernstig is de situatie in de biggenproductie, met prijzen begin december van nog geen €25 per 25kg-big; dit is beduidend lager dan de €57 in juni van dit jaar. Zeugenhouders ondervinden een moeilijke tijd en verliezen geld, week op week.

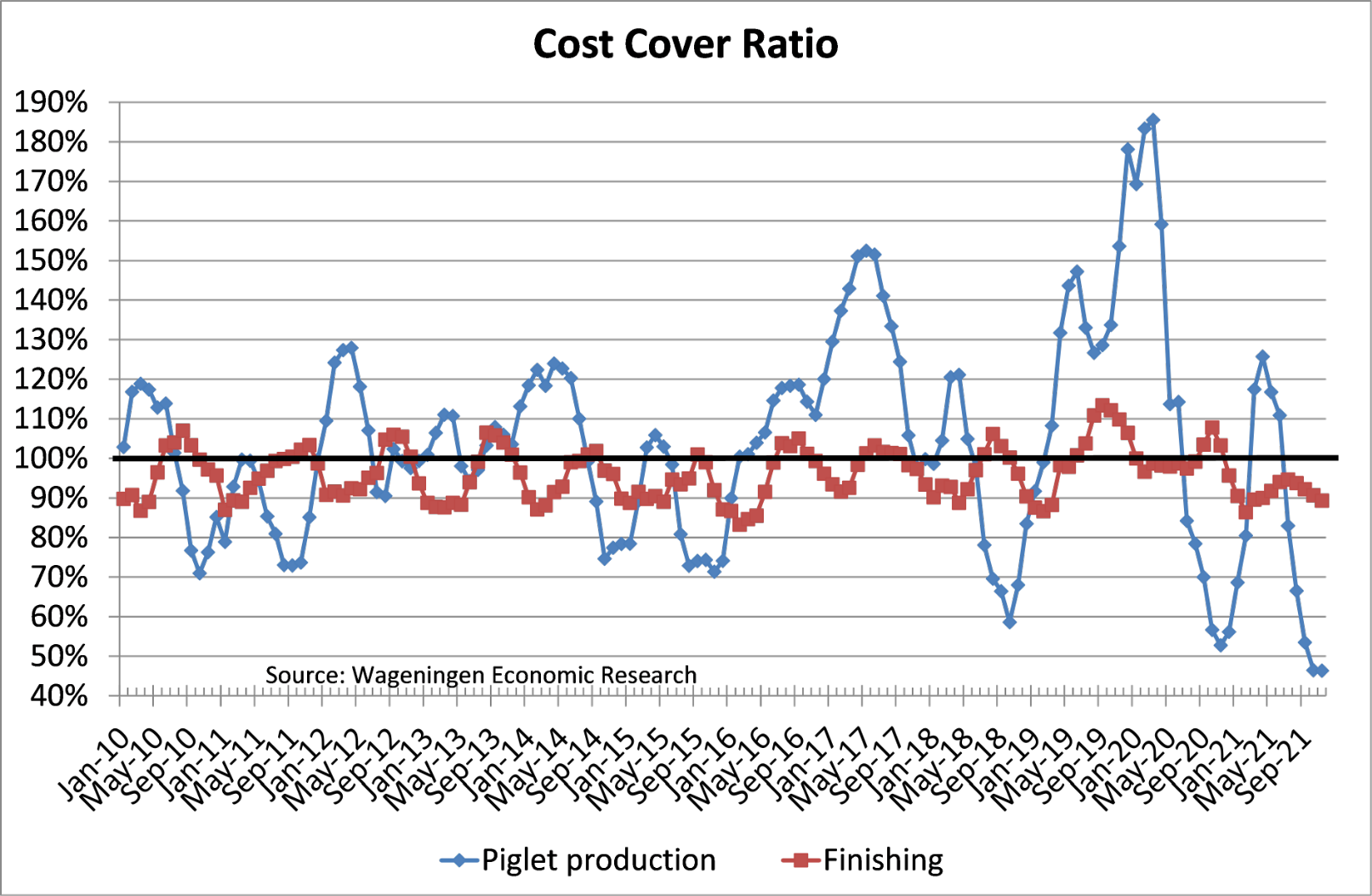

De kostendekking in de zeugenhouderij ligt momenteel lager dan 50% (grafiek), wat resulteert in dieprode cijfers en negatieve voerwinsten. De eerste faillissementen hebben zich al aangediend.

Voor vleesvarkens is de financiële situatie wat ontspannener, omdat de biggen zo goedkoop zijn. De marktvooruitzichten voor vleesvarkens zijn vooralsnog niet gunstig en ik verwacht geen snel herstel: de wereldwijde vraag is op het moment redelijk in balans met het aanbod en in Europa is er sprake van een overaanbod. De lage biggenprijzen tonen het gebrek aan vertrouwen van vleesvarkenshouders in een gunstiger markt.

Overigens kijkt de biggenprijs de laatste weken wat naar boven. Dat moet niet gezien worden als een gunstig teken alsof er al herstel van de markt zou zijn! Het is niet meer dan de gebruikelijke opleving in de laatste weken van het jaar.

Voerprijzen

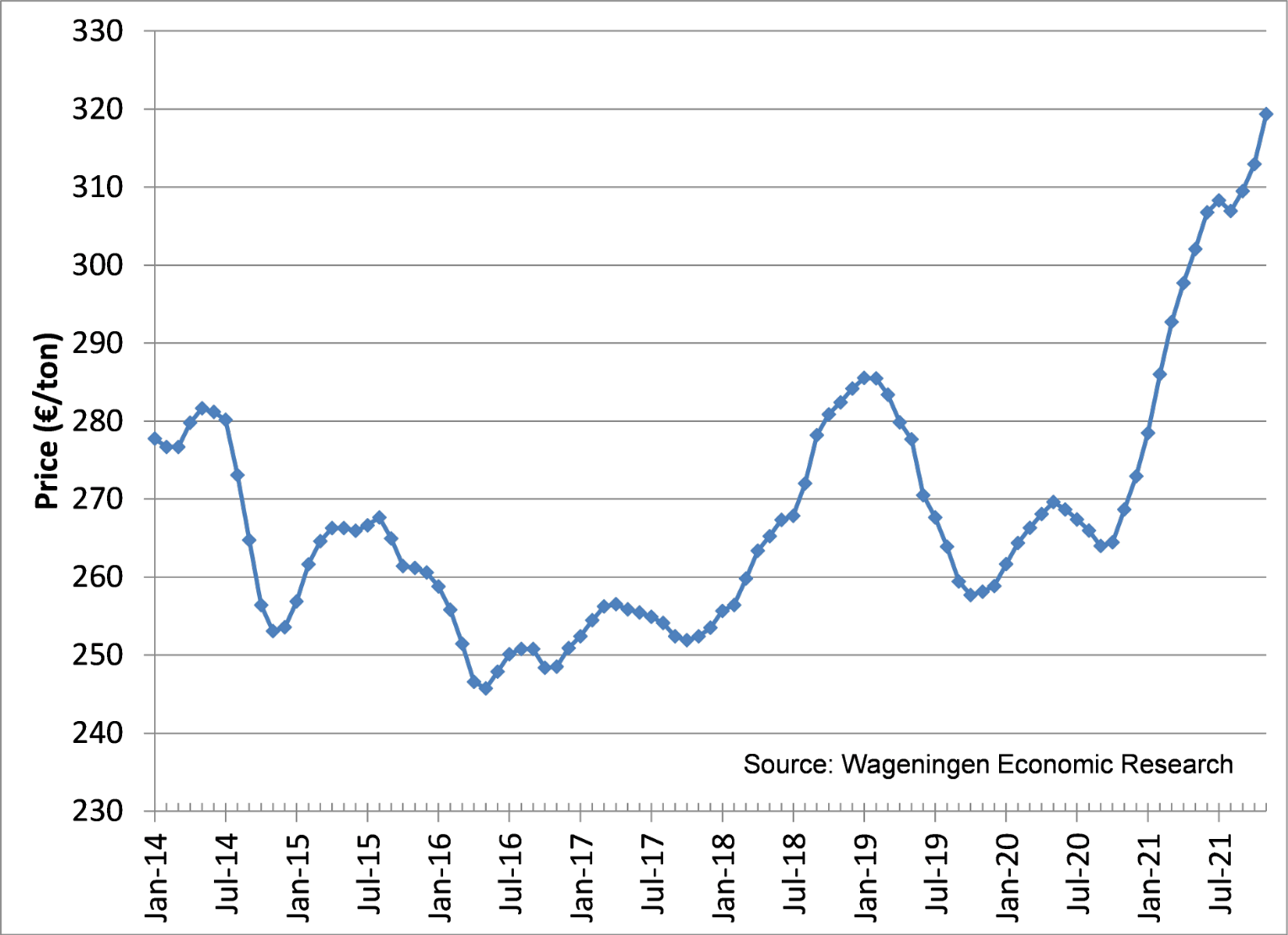

Een andere factor die roet in het eten heeft gegooid zijn de voerkosten. Sinds oktober 2020 zijn de voerprijzen gestegen van €26,50/100 kg (voerpakket gesloten varkensbedrijf) naar €32,00/100kg in november van dit jaar (grafiek). Deze prijsstijging heeft geleid tot een kostprijsstijging van 20 cent per kg slachtgewicht, waarvan bijna 5 euro per big. En de voerprijs zal nog verder stijgen, in elk geval nog een aantal maanden. Het ziet ernaar uit dat de grondstofprijzen nog wat verder stijgen; maar in elk geval stijgt de prijs nog wat door omdat de mengvoerprijs de prijs van grondstoffen in de regel met een aantal maanden vertraging volgt.

Covid-19

Wat is de rol geweest van Covid-19? Het heeft gezorgd voor minder vraag, doordat de horeca gesloten werd. Nu eten we in Nederland niet veel varkensvlees in de horeca, maar in andere EU-landen is dat wel degelijk het geval. Ook heeft de ziekte geleid tot minder efficiënte benutting van slacht- en uitsnijdlijnen: personeel is minder snel bereid om te komen werken.

Afrikaanse varkenspest is momenteel nog niet in Nederland, maar een uitbraak is een serieuze bedreiging. De snelheid waarmee de ziekte in Duitsland zich verspreidt is zorgwekkend. Bovendien is er nogal wat wegtransport tussen beide landen, en daarmee risico op meenemen van het virus naar Nederlandse bodem. Verder zijn er nogal wat wilde varkens in onze natuurgebieden. Er zijn weinig eikels dit jaar, wat ervoor kan zorgen dat wilde varkens gaan zwerven. Op de korte termijn een extra risico dus. Anderzijds zullen daardoor deze winter minder biggen geboren worden. Gegeven het exportbelang van Nederland zou een uitbraak van AVP een drama zijn.

Export gedaald

De levende export van vleesvarkens en biggen is dit jaar gedaald ten opzichte van vorig jaar. Dit hangt natuurlijk samen met de krimpende varkensstapel, door de Saneringsregeling Srv. De totale productie zal dit jaar uitkomen op 24,3 miljoen dieren, tegen 25,5 miljoen vorig jaar. Vooral in de export is deze daling zichtbaar. De biggenexport zal dalen van 7 miljoen naar 6,3 miljoen dieren dit jaar en export van vleesvarkens van 1,2 naar 0,7 miljoen dieren dit jaar.

In de huidige marktsituatie is een krimpend aanbod vanuit Nederland en Duitsland welkom, ware het niet dat deze productie elders, vooral in Spanje, wel weer wordt overgenomen. In elk geval is het een voordeel voor de handel met Duitsland, want dat is toch nog steeds de belangrijkste buitenlandse handelspartner voor de Nederlandse varkenssector. Eén lichtpuntje: ik verwacht dat als het herstel intreedt, er een goede vraag naar biggen zal zijn: de zeugenstapel in Nederland en Duitsland en de rest van de EU zal dit en komend jaar wel krimpen namelijk. En dan is het de kunst om present te zijn en goede biggen te kunnen leveren.

Robert Hoste, econoom varkensproductie aan Wageningen Economic Research.

Tekst: Robert Hoste

Beeld: Ingrid Sweers